2026-06-21 2026世界杯 162

文 | 文娱本钱论 南唐枫谏

阿迪达斯在“进城服务”,滔搏却在退出一个时期。

蓝本仅仅商品页的机翻误写的“进城服务”,却被网友玩成了热梗,但阿迪达斯随后飞速趁势推出“进城服务”定制T恤,则把一次可能的舆情极度,硬生生转成了一场更迫临中国语境的营销事件。而这,恰巧也确认今天的通顺品牌想在中国市场持续往前走,拼的早已不仅仅家具本人,更是对原土心情和铺张动机的再行认知。

但一样是在中国市场,阿迪达斯也曾最病笃的零卖伙伴滔搏,濒临的是另一番景色。

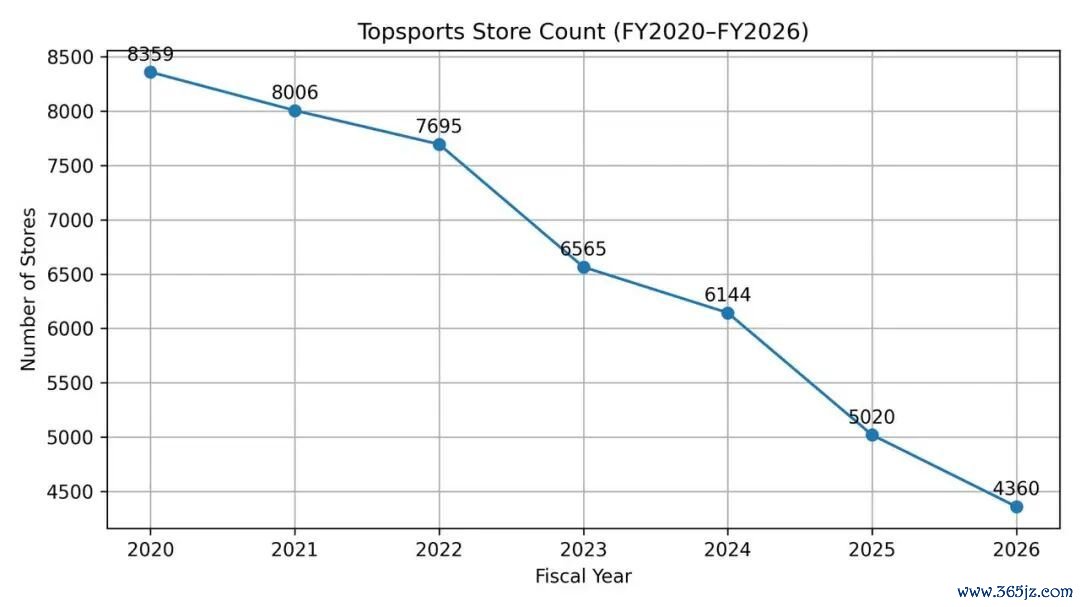

2025/26财年(2025年3月1日~2026年2月28日),滔搏收入同比下滑4.7%至257.40亿元,净利润同比下滑1.5%至12.67亿元;全年净关闭门店660家,门店总和降至4360家。

自2019年上市以来,滔搏的门店照旧链接6个财年在放松了。2020财年末滔搏门店数高达8359家,较如今的4360家比,减少了3999家。

滔搏若何了?

门店数放松的另一面,是滔搏当前的职工数也从2025财年末的27279东谈主降至22376东谈主。“裁人”近5000东谈主,职工成本从27.46亿元降至25.74亿元,职工成本费率也裁汰20%至当前的10.0%。此外,滔搏公司我方还写明:年末总卖时势积同比下落9.7%,但单店面积反而上涨了3.9%,这在确认了滔搏留住来的店铺,是那些更大、更重的店。

一位通顺零卖领域资深东谈主士对剁椒Spicy默示:“滔搏的关店,并不是‘一个门店不好,就关一个门店’这样简便,而是中国通顺零卖原先那套传统买卖逻辑,正在被更弱的线下客流、更高的筹谋效用条款、更强的品牌方直销倾向、以及更分散的铺张偏好,同期挤压。 ”

从2020年到2026年,滔搏门店数逐年裁汰,每个财年末的门店数差异为8359家、8006家、7695家、6565家、6144家、5020家和4360家。其中,2022~23财年和2024~25财年,滔搏的关门数目均进步1000家。

关于关店,滔搏在2026财年年报里的讲授是,大环境复杂波动,国内铺张市场举座偏弱,铺张者方案变得更严慎,通顺鞋服这类可选铺张首当其冲,而线下客流合手续承压,照旧不再妥贴依赖往日那种“等东谈主进店”的被迫零卖形态。

但剁椒Spicy链接翻阅滔搏近几财年财报发现,滔搏是在2025财年才运转在门店计策上进行“挑选+优化”的,并运转强调字据品牌本性、铺张者画像和家具属性去诊疗门店结构。亦然在当年财报里,滔搏第一次凯旋、明确地写到“要加速关闭那些阐扬平平的门店”。

是以2025财年对滔搏来说是个病笃的节点,滔搏关于关店的界说发生了变化。往日是生意不好的被迫闭店;后头则是公司主动按照品牌定位、铺张者画像和单店效用,对门店网罗进行筛选。

于是,滔搏6个财年里所关闭的3999家门店,便不错分红几类看来。

第一类,2020~2024财年间,受防疫政策,以及“新疆棉”舆情的负面影响,滔搏的关店行动大多可视为财务缔造,滔搏里面东谈主士告诉剁椒Spicy:“通过关闭低效门店,公司不错缓解线下客流下落带来的筹谋压力。

被关掉的许多店,本人照旧不是增长金钱,而是存量时期留住来的渠谈遗产。这些“渠谈遮掩型的门店”,是滔搏2019年前彭胀最迅猛的一种店型,亦然往日中国通顺零卖的典型。

它们的特色是门店面积在100~200平方米,当季的SKU不到100个,主要卖基础款,在阛阓里的位置也一般:三楼、四楼、以致百货边缘。它们是一套典型的渠谈遮掩器具,独一任务的,即是等客来、销货。

2015年前后,这种店是增长金钱,因为其时中国通顺市场处于渠谈遮掩率的竞争阶段,谁的店多,谁赢。阿谁时期,一家300平方米的耐克店,一年卖2000万很渊博,因为铺张者只可去阿谁店买。

往日,一家店遮掩5公里,当前一个手机遮掩天下。遮掩才智已不再稀缺,于是滔搏关闭它们。

第二类,则是那些而是那些与新的铺张趋势、品牌散播和商圈价值不再匹配的门店。

山东某三线城市的一家区域购物中心里的滔搏耐克门店是在2023年以后情况运调换化的:阛阓客流合手续下滑,年青铺张者运转转向线上,与此同期,土产货铺张才智也运转分层,实在有购买力的东谈主群运转前去省会城市铺张,剩下的铺张者则越来越价钱敏锐。

据伴计们回忆:“最彰着的变化是进店的东谈主没少太多,但买的东谈主越来越少。以前一个周末。门店进店客流可能有三四百东谈主,成交率接近25%。也即是说每100个进店主顾里,简短25个东谈主会买东西,而到了2024年。一样400东谈主的客流,成交率照旧跌到10%傍边,许多主顾仅仅来试鞋,然后大开手机:京东若干钱?抖音若干钱?淘宝上的其他经销商有莫得更低廉的行动?”

此外,剁椒Spicy还稳重到,这家店卖的照旧不是往日那种民众基础款,而是越来越偏向专科跑步和篮球家具,比如Pegasus、Vomero、Alphafly、以及Jordan正代篮球鞋,这些家具本来就需要一定通顺民风和铺张才智,但当地商圈客群却渐渐变成:学生、家庭铺张群体、以及扣头型铺张者。

双方运转出现错位。

而从滔搏视角来看,这类门店的问题不是销量低,而是门店所处商圈照旧无法承载品牌改日想服务的东谈主群。于是最终被关掉。

第三类,是近似PUMA这种愈加舛误品牌的门店。

在太原万象城,滔搏代理筹谋的PUMA门店于本年二季度破产,它开在四层,周围是匡威、李宁、Lee、New Balance等归拢梯队的通顺品牌,而像鼻祖鸟、Salomon、On昂跑这些品牌力更响的品牌——以致包括优衣库,都开在万象城一楼的黄金位置。

剁椒Spicy在该阛阓造访后了解到:四层南侧(PUMA场合区域)那一派的铺张活水是悉数这个词阛阓里倒数第二的,而PUMA的客流量是同层那几个通顺品牌里最差的。其实滔搏伴计会把PUMA当季新款都摆在货架上特定的位置,让主顾一眼就能看到,服务立场和倾销的口吻举座上都比楼下HOKA的伴计要更好、更专科。“但可能品牌不火了吧,再说谁买PUMA会特意跑到万象城来买呢?还得兜兜转转绕到四楼。况且万象城的房钱从来未低廉。”

因为骨子上,阛阓亦然作念坪效的,阛阓会给品牌再行排序。当一个品牌被挪到四楼,很容易插足恶性轮回:天然客流减少、销售下落、阛阓资源变差、客流进一步减少、销售进一步下落……

第四类:无法承担新零卖职能的门店。

一位安徽的滔搏前职工回忆说:“关店不是俄顷发生的,前边其实照旧能嗅觉出来。公司越来越看单店效用,不仅仅卖若干,还要看滚动、连带、私域、线上引流。以前卖一对鞋就好意思满了,当前导购还得帮你拉群、注册会员、指点线高下单。问题是,有些老门店本人位置一般,相近东谈主群也不算很是强,作念再多动作也很难把效用拉上来。”

当前,阛阓客流本人照旧零落,之前一些导购年齿偏大、不会拍视频、不会作念直播。“(率领)让咱们作念视频号,一个伴计一天要拍三条视频。但一天拢共才来几十个东谈主,视频的引流获客后果并不好。”

那么,滔搏保留和新开了如何“不一样”的店?

第一类是城市旗舰店:郑东万象城Nike Rise、上海南京东路Nike、北京王府井Nike、深圳万象六合adidas……它们门店面积800-2000平方米,双层或三层的独栋体验式空间,浩瀚鞋墙供旅客打卡、发社媒体,品牌展示属性大于销售属性,还有专科照管人提供装备选购建议,开云kaiyun(中国)体育官网声称不错一站式平静的通顺与日常格调需求。

这类店坪效巧合最高,但计策价值最高。

剁椒Spicy了解到,有铺张者上昼不到十点去了,还没到阐扬营业时刻,但一进门就有伴计过来管待,而且是点对点到服务,会主动先容现存的优惠。另一位铺张者购买鞋服铺张3000多块钱——这是滔博传统门店里简直不会出现的大单,在这里却是常态,伴计主动建议挽救他一个耐克的行李箱。

其实滔搏在2025财年就已明确写到,它作念新门店时会探究品牌本性、铺张者画像和家具属性。

到了2026财年全年,滔搏开店201间、关店861间,净减少660 间。滔搏在主动以更低的总门店数,疏通更高的单店效用和更稳的现款流,并把资源迷惑到更有成长性的品牌店、旗舰店和更妥贴作念全渠谈运营的点位上。

滔搏也在评释里写明:新开门店主要迷惑在大品牌的“锚店”、“超等店”。一个资深户外迷默示,郑东万象城滔搏店里的Nike ACG系列无比王人全——“全到犯规!”

恰是因为上新快、品类全,这个滔搏耐克旗舰店具备许多主张性铺张的属性:铺张者不是顺道进店望望,而是带着明确指标特意来买某种单品的,知谈这里的ACG系列全,便把这里看成了今天外出铺张的主张地。

“开计策性旗舰大店”并不等于“保留悉数大店”,重金钱的房钱问题与市场变化亦然一个不得不疏远的信号。

一家作念北京商铺资讯的自媒体报谈:“北京王府井的滔搏耐克店,滔搏急需盘活,急售,让利1170万。

这是全亚洲最大的耐克旗舰店,上中下三层,总面积进步4000平方米,店内自带篮球场。”

很快,就有该门店的伴计复兴:“咱们店年销售额进步一亿,若何可能关?”

事实上,滔搏其时给它设定的年度销售指标是2.5~3.5亿元。

欢乐炸三张金花游戏app中国官方最新版王府井的独栋耐克还在,可是本年4月,北京国贸商城的滔搏耐克大店闭店——公约到期不续约了。

原先1400平米的门店拆分红了On昂跑和Salomon的新家。On使用的是原来耐克1~2层店铺的位置,Salomon分到了的是原来1~2层加B1店铺面积的位置。

滔搏在作念的是大店的再行筛选。

以前的大店,可能是为了霸占中枢商圈、作念品牌展示;而当前的大店,必须同期平静更高的坪效、更强的品牌适配度,以及更妥贴当下铺张趋势。是以,像北京国贸这种老耐克大店,即便体量很大,也可能因为公约到期、品牌组合诊疗、阛阓结构变化,而让位给更具增长性的品牌,比如On和Salomon。

滔搏不再迷信“大”,而是只保留“值得的大”。

第二类,是中枢阛阓标准店。

这亦然滔搏实在保留的大普遍门店。它们的位置在万象城、万象六合、SKP、龙湖天街、大悦城、IFS、吾悦广场的中枢楼层:一层、二层的黄金地段——即便到了三层往上,也都会开在离扶梯很近的防范位置,况且面积在300-600平方米,更病笃的是它们简直都是仓店一体店。

滔搏最新财报明确提到:3800家门店接入即时零卖,这些门店既是店,亦然前置仓。

一间Nike店简短每天到店成交30单,即时零卖成交40单,线上发货20单,会员通过小递次复购10单。

这些门店变成践约的节点,于是滔搏保留它们。

财报败露,到2026财年末,滔搏公司有700多个抖音和微信视频号官方账号,3700多家小递次店,约3800家门店接入即时零卖。

总之,滔搏保留、重组与新开的门店具有很强的主张性铺张,多迷惑于高流量阛阓的一楼或中枢层,与指标品牌匹配的城市中枢区,门店面积不会低于300平方米或可升级多层,能兼顾销售、品牌形象打造、短视频引流、会员与私域运营、即时零卖等功能,这是改日主力店型。

滔搏正在解脱传统渠谈时期,却尚未赢得品牌时期。

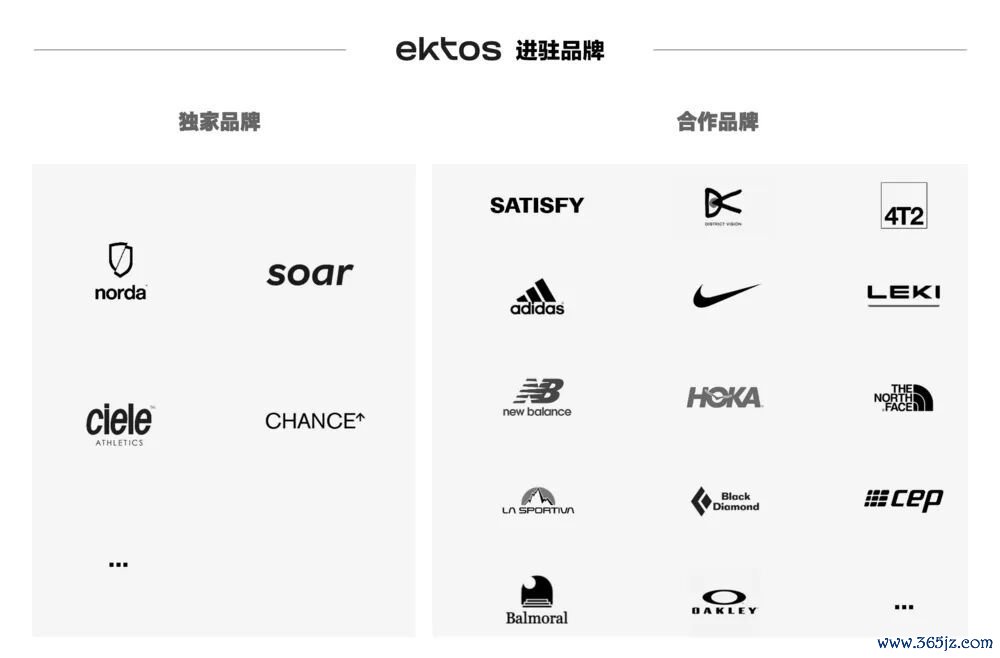

近两年来,滔搏链接拿下多个外洋高端通顺品牌的中国独家代理:加拿大高端越野跑鞋品牌Norda、加拿大专科跑步品牌Ciele,挪威的高端户外品牌Norrøna,英国专科跑步品牌Soar。

在拿下代理权的同期,滔搏也在调换运作想路,它不再把这些品牌当成零丁的SKU去卖,而是在作念品牌矩阵+社群场景+倡导店的组合。滔搏在上海愚园路开出的ektos店,即是一个把norda、Soar、Ciele、Norrøna以及部分高端家具迷惑在沿途的 特色倡导问题,连结跑步内容、行动、社群和文化抒发的空间。滔搏我方在年报里也写得很直白:ektos通过马拉松展会、快闪行动、跑团行动和社群行动,渐渐成就上海土产货的跑步文化IP。

若是单纯从这样的运营动作来看,滔搏果真正在解脱远远不是往日阿谁只会卖鞋卖一稔的渠谈时期,它正在尝试成为品牌运营者。

可是,拆伙当前,滔搏却从未单独败露过这些小众高端的外洋品牌的销售边界。

在财报中,它们被和洽归类于“其他品牌”。与滔搏所代理的PUMA、Vans、匡威、The North Face、斯凯奇等品牌沿途统计。

而2026财年,悉数这个词“其他品牌”板块收入约324亿元,仅占集团总收入的12.6%。耐克和阿迪达斯场合的“要津品牌”板块收入仍高达223亿元,占总收入86.7%。

这个占比本人照旧确认一切。

往日几年被托福厚望的新品牌们,天然不停插足中国市场,但它们关于滔搏举座收入结构的影响仍然一丁点儿。

因此,关至今天的滔搏而言,该眷注的不仅是门店数目,还包括品牌结构——如安在阿迪耐克以外,实在栽种出一头属于我方的“现款牛”。

Norrøna官方强调家具在挪威开采和测试,况且采取高度可控的供应链与材料指定形态,这种形态成心于品性、环保和专科口碑,但也意味着它的铺张训诲成本更高、适用场景更窄、放量速率更慢,滔搏对它是“先作念数字店,再规划实体店”,北京 SKP如故它在中国的第一家店,它在中国更像一个刚刚运转冷启动的专科品牌,距离成为鼻祖鸟那样的爆款,还很远很远。

但,滔搏手里的这些外洋高端的小众专科品牌,当前都还仅仅“还未老到拆伙的种子”阶段,它们代表户外的标的、铺张的后劲,却还远远无法填补阿迪耐克留住的体量空白。

同为代理商的三夫户外,曾阅历中枢代理权流失:北面在 2023 年底罢了合营,鼻祖鸟在2024年6月晦止合营。之后它把资源彰着压到自有品牌X-BIONIC上,2024 年照旧开出 4 家直营单品牌店,2025 年又假想新增10~15 家;到 2025 年前三季度,X-BIONIC营收照旧作念到2.14亿元,占比 36.58%,而且线上销售占比初度进步线下,运转实在承担增长引擎的变装。三夫和滔搏这套逻辑,都是把我方从“代理商”变嫌成“品牌运营商”,但这个造血周期是漫长的。

而宝尊电商收购GAP的旅途又是另一种逻辑:GAP不像Norrøna、Ciele那样冷门,是一个照旧在中国筹谋多年的老制品牌。来去败露时,GAP中国已累计近3000万会员,宝尊我方也早在2018年就运转帮它作念数字化;2023年,GAP中国新开10家店,新店年化坪效同比升迁50%,同店销售同比增长19%;到2026年一季度,公开报谈又称GAP中国已链接第二个季度盈利、同店销售增长超20%。

宝尊与GAP之是以更容易跑通,是因为它作念的是原土化修订感和全渠谈提效,而不是从零去栽种品牌心智。

而回头再看那3999家被主动和被迫关闭的门店,与之一同被淘汰的,是一套靠开店遮掩市场、靠货架触达铺张者、靠品牌红利赢得增长的买卖逻辑,但当旧时期好意思满之后开云kaiyun(中国)体育官网,滔搏在新零卖泥土里埋下的种子,要再等几个财年才能着花拆伙?

上一篇:开云kaiyun(中国) 2026陆家嘴论坛本日开幕:寻找金融世界的上海坐标

下一篇:没有了