开云kaiyun(中国) 刘晓曙:破钞让位,投资主导——AI期间好意思国经济的结构缓助

意见首长 | 刘晓曙

莫得现款流的投资,会不会是个泡沫?

当全球科技巨头将数千亿好意思元投向数据中心、GPU 算力集群与 AI 基础设施,好意思国私东谈主投资占 GDP 比重正呈现系统性抬升,住户破钞对经济增长的边缘拉动继续弱化。市集盛大对AI投资短期内看不到现款流暗示惦念。好意思国经济正出现的‘无破钞占比增长’早期信号,巧合能提供一个不同的不雅察角度——这与 1870—1890 年好意思国第二次工业创新时刻的历史旅途惊东谈主地相似。

一、 什么是‘无破钞占比增长’?

在讨论好意思国经济结构重组之前,必须明确‘无破钞占比增长’的严谨内涵。这一观念并非指住户破钞总量的萎缩,而是指在经济总量推广的经过中,破钞在 GDP 中的结构占比不再抬升、以致继续下行。其中枢特征包括:

1 破钞总量隆重但占比下行:住户破钞在风光和推行值上仍保持小幅增长,但其增速低于 GDP 举座增速,导致其在经济结构中的比重见顶回落。

华游娱乐中国官网入口2 投资驱动增长引擎:GDP 的增量主要由固定资产投资(如历史上的铁路、钢铁,当下的 AI 算力基建)托底。

3 增长脱钩:经济增长的边缘能源由破钞占比转向投资占比,酿成一种投资主导、破钞随从的额外增长形态。

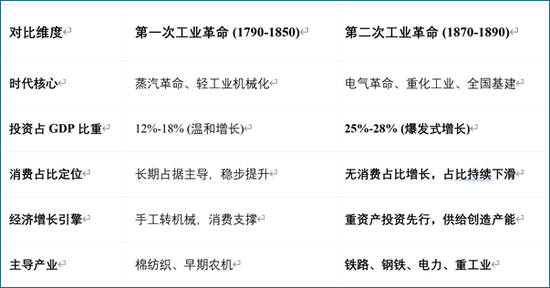

二、 百年前已有前例:好意思国第二次工业创新的投资主导范式

回望 1870—1890 年,好意思国完成工业化、登顶全球工业霸主。这场以电力、内燃机、钢铁为中枢的好意思国第二次工业创新,透澈改写了好意思国经济的增长逻辑,也让好意思国初度出现无破钞占比增长的经济特征。好意思国第一次工业创新以蒸汽机械、轻工业为主,资产形态发扬为轻工、轻资产,不需要盛大前置投资,因此,投资与破钞结构相对蔼然,破钞占比遥远救济经济增长;而第二次工业创新开启后,全社会成本开启了长达二十年的重资产参预周期,破钞占比见顶回落,经济增长的边缘动能已从破钞驱动转向投资主导。

凭据 NBER 的历史数据筹商,这一时刻好意思国私东谈主投资占 GDP 的比重从 19 世纪中期的蔼然水平大幅攀升。在 1880 年代后期,成本酿成占比(GNP I 统计口径)已从早期的 15% 独揽跃升至 25%-28% 的高位。尽管住户破钞悉数值随工业化程度而加多,但由于成本利润的高度把持和再投资需求的颠倒郁勃,破钞占 GDP 的比重呈现趋势性下滑。

好意思国第二次工业创新最典型的投资主导特征聚合爆发在 1870–1890 年间。此期间,好意思国铁路网铺设、钢铁厂与发电厂密集兴修的投资飞腾,重工业产能快速推广,全社会资源向成本酿成聚合,属于典型前置重资产参预。为加快工业体系搭建,企业利润大多不必于涨薪和分成,而是继续扩产再投资;庸俗住户仅看护刚需破钞,收入增速远低于经济与成本陈述增速,众人破钞才气经久受限。破钞总量虽有小幅天然增长,但占 GDP 比重继续走低,成为历史上典型的无破钞占比增经久。

三、 AI 期间重回重资产长参预

刻下,以大模子、算力和东谈主工智能为中枢的 AI 创新正引颈好意思国迈入‘无破钞占比增长’新阶段。与 1990 年代互联网创新的轻资产、快破钞落地特征不同,本轮 AI 海浪在成本逻辑上更接近 19 世纪末的电气创新:先砸基建、后谈破钞。

1. 爆发式的 AI 成本开支

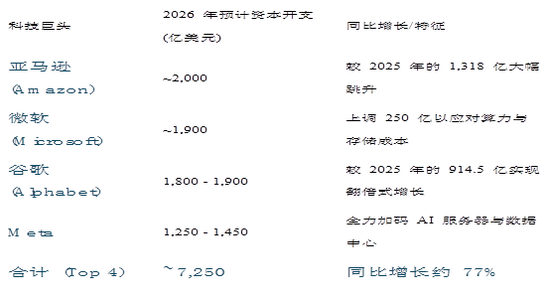

凭据 2026 年上半年的最新算计,好意思国科技巨头的成本开支已进入史无前例的爆发期。

这一鸿沟的投资带动推高了好意思国私东谈主投资占 GDP 的比重。散伙 2026 年 3 月,好意思国私东谈主投资占 GDP 比重在2025年Q3触底后已回升至 17.7% 独揽,呈系统性回升趋势。

2. 破钞占比的结构性回落

好意思国住户破钞占比在 68%隔邻高位颠簸,2026 年 Q1 个东谈主破钞开销占 GDP 比重为 68.1%。天然悉数值仍在增长,但对经济增量中的边缘孝敬昭着弱化。

四、 莫得破钞拉动,经济为何还能转?

无论是第二次工业创新,已经当下 AI 期间,无破钞占比增长的出现,不是偶然,是颠覆性时期创新初期的势必后果,根源于出产身分与资源昭着向成本歪斜,两者的逻辑通常:

1. 时期创新初期必须重资产前置:新产业、新基建属于长周期重参预,必须先砸钱铺底座。

2. 利润成本化、优先再投资:时期红利和企业利润更多流向成本再投资,而非行状薪酬上升,住户破钞才气难以同步推广。

3. 岗亭替代压制薪资与破钞意愿:机器替代东谈主工、AI 替代中高端常识岗亭,薪资上行受限,开云kaiyun(中国)体育官网破钞天然难以抬升结构占比。

4. 增长与破钞占比脱钩:GDP 靠投资和出产率普及往前走,破钞只看护刚性随从,不再决定增长斜率。

也即是说,时期创新前期,新式基建、产能设置成为最稀缺的出产身分,全社会资源必须优先向成本酿成歪斜,才气完成产业基础底座的搭建。这一阶段,成本方掌抓悉数分派主导权,企业利润或者率流向再投资,而非行状者薪酬普及,庸俗住户收入增速经久跑不赢经济增速,破钞占比天然无法普及,只可被迫随从。

这种 “投资占比上行、破钞占比下行” 的结构分化,是时期创新蓄力期的必经特征,非衰竭的前兆。好意思国当下的无破钞占比增长,推行是AI全产业渗入、全身分出产率普及的前置代价,破钞占比的阶段性收窄,随同的是经久经济后劲的积蓄。

更蹙迫的是,这种以投资为主导的经济增长模式在逻辑上是可行且可继续的。咱们不错通过经典的二部门经济轮回模子来聚会这一机制(参见《破钞拉动是中国经济增长的新模式吗?》)。

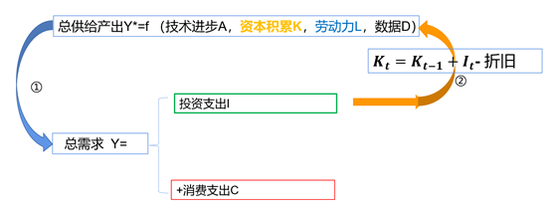

经济增长是一个轮回再出产经过。经济驱动经过包括出产、分派、交换、破钞四个活动,在这个经过中四个活动有机有关,社会再出产得以日中必昃,社会钞票加多。

如上图所示,在一个包含投资与破钞(注:出口不错看作广义的破钞,非出产性投资实质也可看作广义的破钞)的经济轮回中,总需求(Y)由投资开销(I)和破钞开销(C)组成,而总供给(Y*)则由时期朝上(A)、成本蕴蓄(K)、劳能源(L)和数据(D)等身分驱动。

在传统的破钞主导模式下,经济轮回高度依赖旅途①的顺畅,即出产出的家具必须被破钞掉,不然会在旅途①出现堵点,激勉出产多余和资金链断裂。干系词,在 AI 期间的时期创新初期,经济轮回的要点发生了更动:

(a)投资回流驱动成本蕴蓄(旅途②的强化):科技巨头繁密的 AI 成本开支(I)并莫得隐没,而是通过旅途②班师升沉为新的成本蕴蓄。这些投资变成了算力集群、数据中心和底层大模子。

(b)供给侧的内素性推广:这种成本蕴蓄(K)归拢 AI 带来的时期朝上(A)和数据身分(D),极地面普及了总供给才气(Y*)。在这个阶段,投成自身即是需求,同期也在创造将来的高等供给。

(c)跨越旅途②上的堵点的创新共鸣:惟有科技巨头对 AGI(通用东谈主工智能)的将来抱有激烈预期(即跨越了图中旅途②上堵点的信心不及风险),盛大的投资开销就能继续产生。这种由时期信仰救济的投资,能够寂寞于当期的住户破钞(C)而存在,酿成“高投资—高成本蕴蓄—高时期供给”的闭环。

因此,在 AI 创新的蓄力期,全社会资源优先向成本酿成歪斜,企业利润流向再投资而非行状薪酬,出现 “投资占比上行、破钞占比下行”的结构分化。

五、 历史走收场,这一次会吗?

追溯历史,好意思国第二次工业创新的‘无破钞占比增长’时刻,虽随同产能多余、周期性泡沫、贫富分化等短期阵痛,但最终扫尾了出产率的跨越式普及,激动好意思国经济进入经久增长。比及基建布局完成、产业红利逐渐扩散至住户部门后,破钞占比才又进入上升通谈,经济增长重回投资与破钞双轮驱动。

第二次工业创新最终走收场那条路——蓄力、推广、红利扩散,破钞占比在二十年后重新昂首。但那一轮的投资创造了数百万个工场岗亭,工资上升是破钞回暖的物资基础。这一次,算力基建雇用的东谈主要少得多,AI替代的岗亭可能更多。

历史提供了框架,但不保证结局疏通。这条路能否走完开云kaiyun(中国),取决于时期红利最终流向那儿。